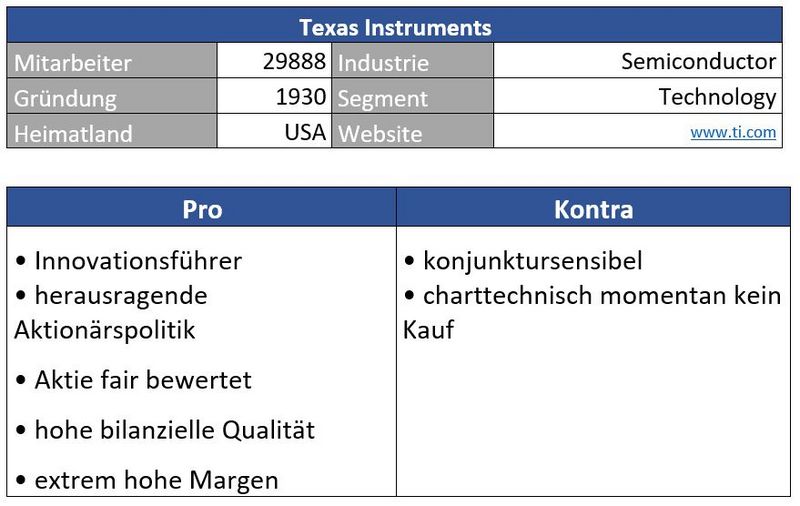

Geschäftsmodell und Absatzmärkte

Den hohen Bekanntheitsgrad hat Texas Instruments durch seine Taschenrechner erreicht. Auch mich begleitete so ein Exemplar in meiner Schulzeit. Wer aber denkt, dass es sich hierbei bereits um das gesamte Geschäftsfeld des Unternehmens handelt, der irrt gewaltig. Texas Instruments ist der weltgrößte Chipproduzent und macht lediglich fünf Prozent seiner Umsätze mit Taschenrechnern.

Quelle: marketscreener.com

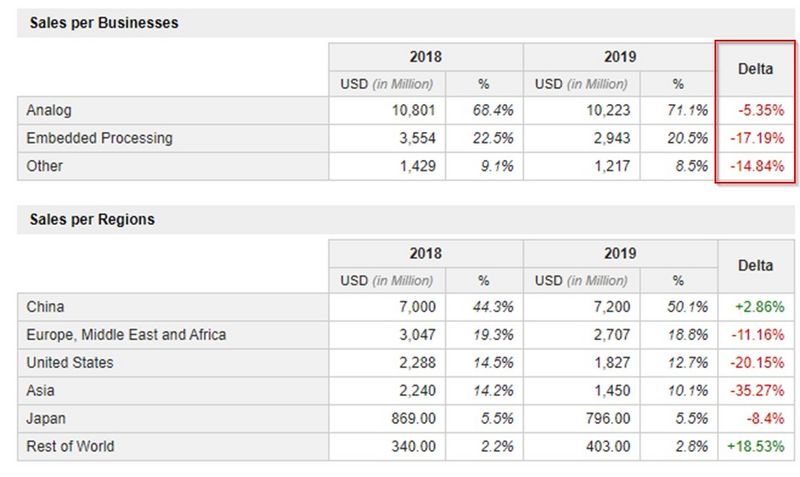

2019 war - gelinde gesagt - ein schwieriges Jahr für TI. Der Handelskrieg hat tiefe Risse durch die gesamte Elektronikbranche gezogen, was zu starken Umsatzeinbrüchen geführt hat. Die Aktie hat dies bis vor dem Februarcrash gut weggesteckt, musste aber in diesem Zuge ebenfalls deutlich Federn lassen.

Quelle: Unternehmen

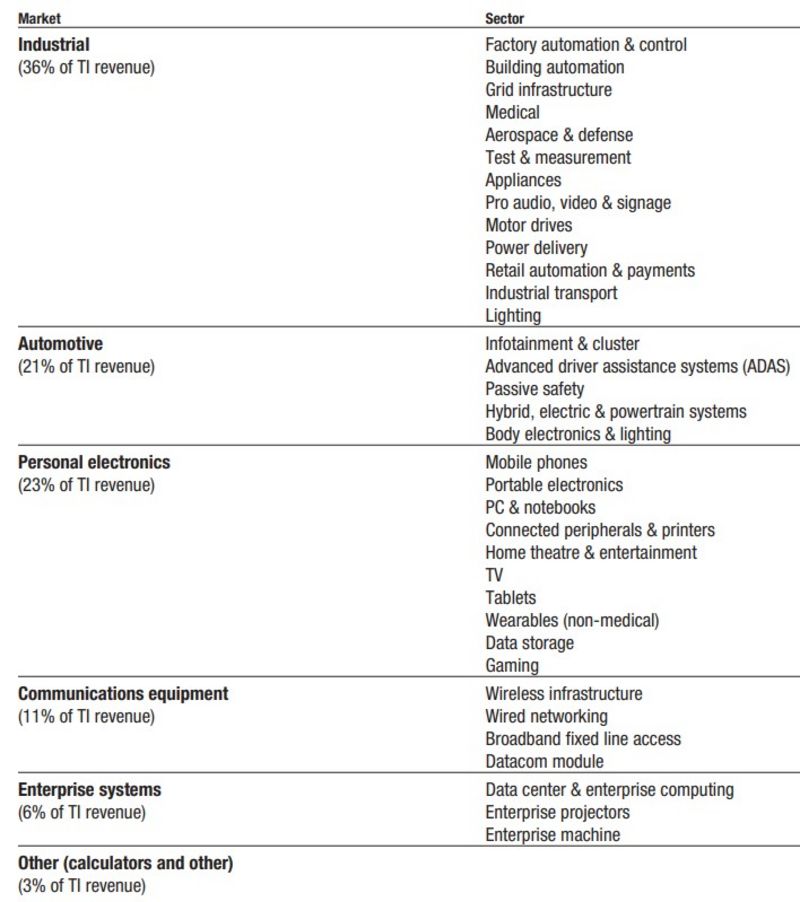

Die Produkte von Texas Instruments sind überall zu finden – auffallend ist die hohe Abhängigkeit von zyklischen Branchen

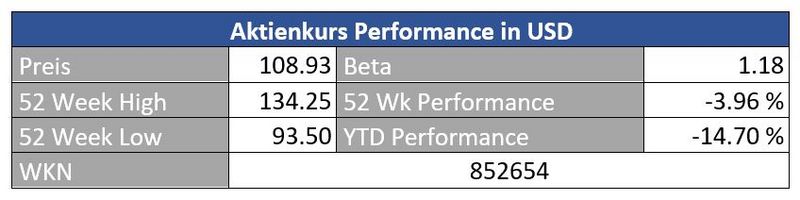

Das Unternehmen ist zwar landläufig bekannt, die Aktie wird hierzulande allerdings relativ schwach gehandelt. Ein Kauf an der Heimatbörse Nasdaq empfiehlt sich aus diesem Grund.

Quelle: guidants.com

Die Aktie befindet sich momentan inmitten einer Seitwärtsrange. Charttechniker warten für den Kauf auf das Erreichen der Marke von 95 bis 90 Dollar. Über 136 Dollar würde ein neues Allzeithoch für ein technisches Kaufsignal sorgen. Bricht die Unterstützung bei 90 Dollar, muss eine Korrektur bis mindestens 60 Dollar einkalkuliert werden.

Quelle: guidants.com

Hier der Vergleich zwischen TI (blau) und dem PHLX Semiconductor Index (rot), einem Gradmesser für Aktien von Chipproduzenten. Der Index hat – bisher – die Nase vorn. Aber wie lange noch?

Bewertung

Das Unternehmen ist derzeit gemessen am KGV-Schnitt der letzten Jahre zu einem fairen Preis zu haben. Das erhöhte KBV lässt sich ganz einfach dadurch erklären, dass TI in den letzten Jahren massiv eigene Aktien rückkaufte, was zu einer sinkenden Eigenkapitalbasis geführt hat. Besorgniserregend ist dies aufgrund der kontinuierlich erzielten Gewinne jedoch absolut nicht.

Am optisch hohen KGV von TI sieht man wieder einmal, wie kritisch die Suche nach Aktien mit günstigen KGVs gesehen werden muss. Beispiel gefällig?

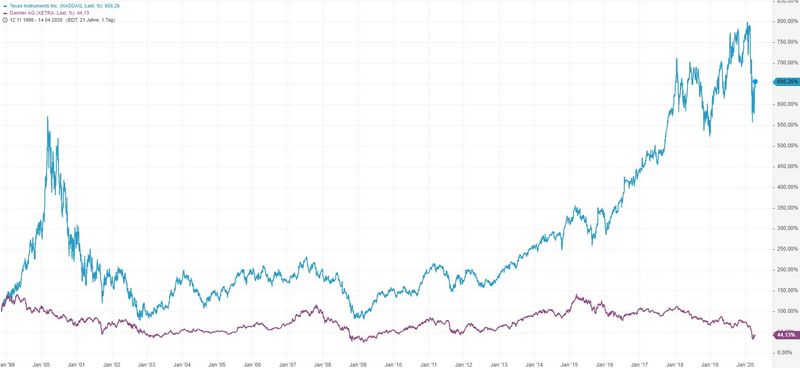

Sehen wir uns einfach mal einen Kursvergleich zwischen einer Aktie mit historisch ‚teurem‘ KGV von 20 (Texas Instruments) und einer Aktie mit historisch günstigen KGVs im einstelligen Bereich (Daimler) an.

Während sich der Wert der Aktie von TI über die Jahre vervielfachte, stehen Daimler-Aktionäre mit einem Minus von über 50 Prozent in 20 Jahren im Regen. „Gut, der Autor hat ja aber doch die Dividenden nicht einberechnet.“ Korrekt, das hat er auch nicht. Hat er aber auch bei TI nicht, ebenso wenig wie die beständigen Aktienrückkäufe bei TI. Was kann man als Lektion also mitnehmen?

Günstige einstellige KGVs sprechen in den seltensten Fällen für große Chancen und deuten meist eher auf Probleme im Unternehmen oder in der gesamten Branche hin.

Ich hoffe, Daimler-Aktionäre nehmen es mir nicht übel. TI in blau, Daimler in lila. Manchmal sagt ein Chart einfach mehr als 1000 Worte…

Quelle: Unternehmen

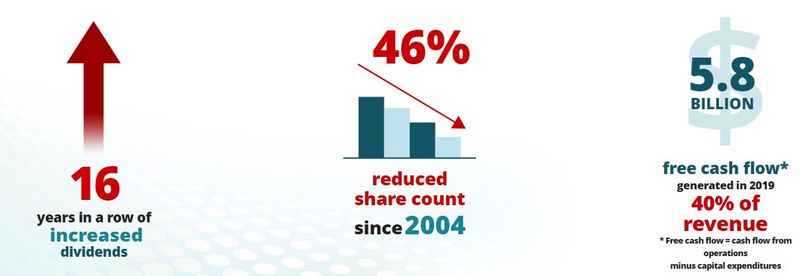

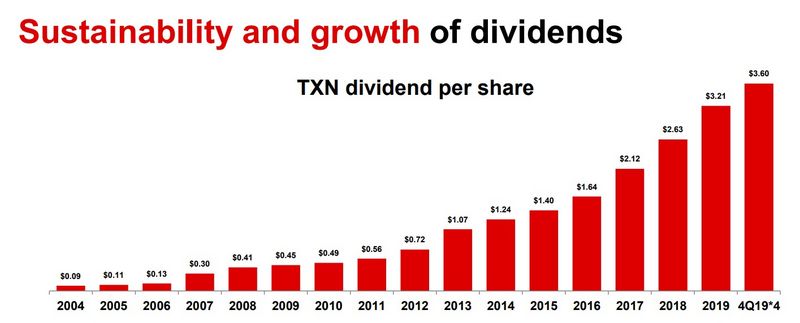

Sogar in der Finanzkrise konnte TI seine Dividende nicht nur ordnungsgemäß zahlen, sondern sogar erhöhen - und das trotz des zyklischen Geschäfts. Die Reduzierung der ausstehenden Aktien um fast die Hälfte seit 2004 ist ebenso ein starkes Zeichen.

Bilanz und Verschuldung

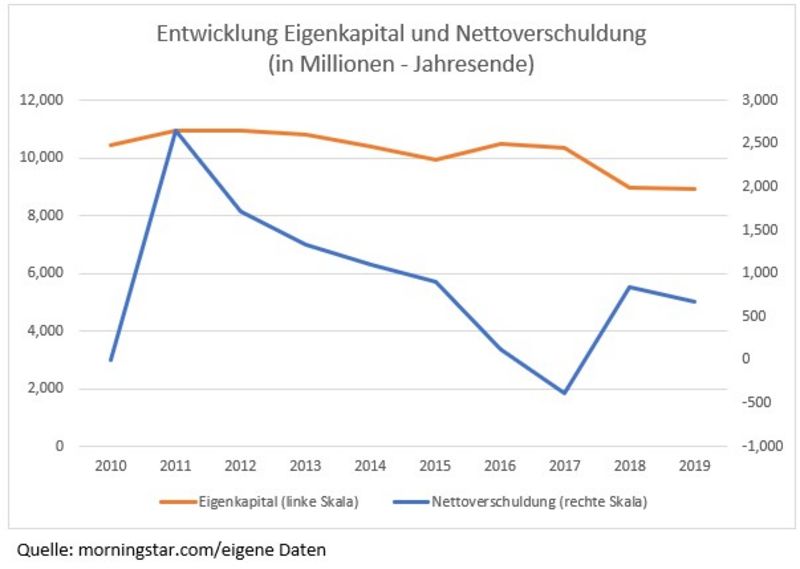

Auch hier gibt es nicht viel zu meckern. TI schwimmt geradezu im Geld und lässt seine Aktionäre mit kräftigen Ausschüttungen und Aktienrückkäufen von den Investitionen profitieren. Trotz der spendablen Aktionärspolitik ist das Unternehmen praktisch schuldenfrei. Auffällig ist lediglich der relativ hohe Goodwill, dem aber keine große Beachtung beizumessen ist. Schließlich bleibt dieser bereits seit dem Jahr 2011 konstant.

Profitabilität

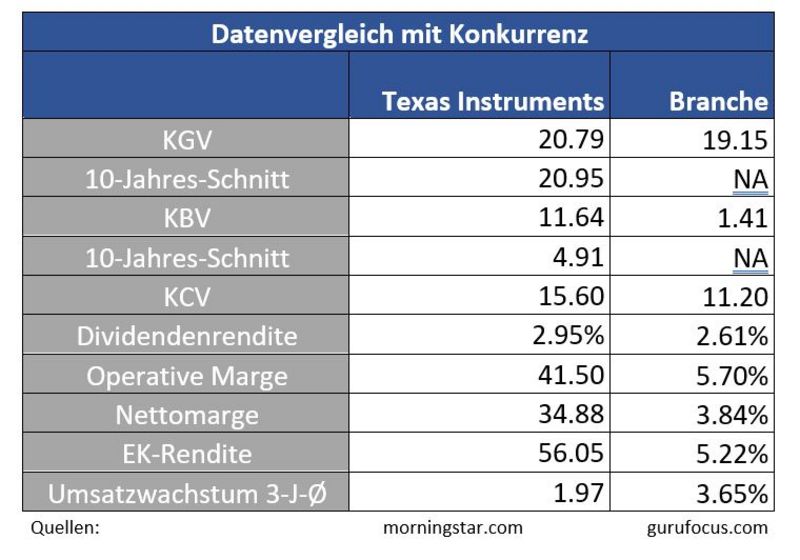

Hier haben die Texaner ihre große Stärke. Eine beneidenswerte Nettomarge von 35 Prozent spricht Bände, besonders im Vergleich zum Branchenschnitt von gerade einmal 3,8 Prozent. Das befeuert natürlich die Gesamtkapitalrentabilität, die sich mit 28 Prozent sehen lassen kann.

Dadurch können es sich die US-Amerikaner auch leisten, zehn Prozent des Umsatzes in Forschung und Entwicklung zu stecken. Die daraus resultierenden 45.000 Patente sind der Lohn dafür. Durch den Rang als Innovationsführer erhält sich das Unternehmen seine Preissetzungsmacht, was zu einem schönen fundamentalen ‚Burggraben‘ führt.

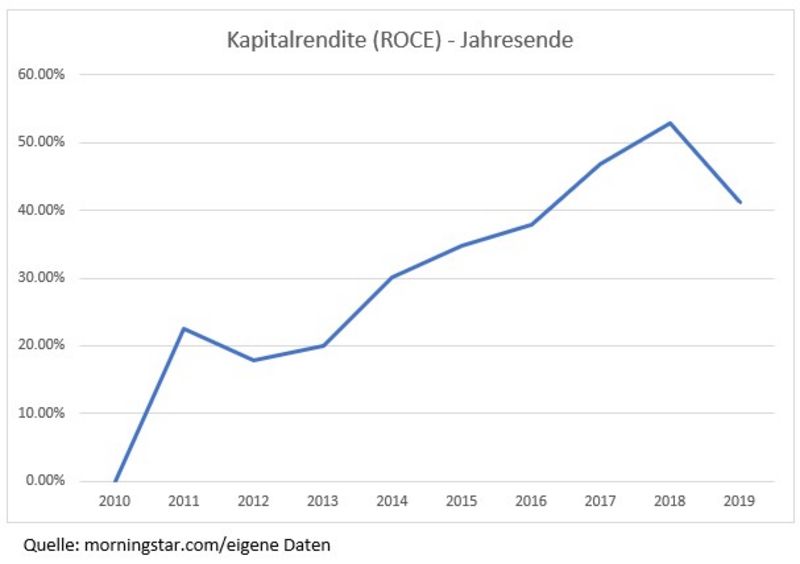

Die Kapitalrendite von 37 Prozent liegt im Fahrwasser der restlichen enorm starken Profitabilitätskennzahlen

Wachstum

Umsatzseitig wächst der Chipgigant mit drei Prozent p.a. in etwa so schnell wie die Weltwirtschaft, dafür verbessert TI sukzessive die Kostenstruktur und kann seine Gewinne überproportional steigern. Die Kostenstruktur lässt sich übrigens am Bilanzposten COGS (cost on goods sold = direkte Produktionskosten) ablesen. 2012 lag dieser bei 50 Prozent, im Jahr 2019 schon nur mehr bei 36 Prozent.

Konkurrenz

Auf den PHLX Semiconductor Index wurde bereits kurz eingegangen. Dieser hält sich kurstechnisch zwar noch besser, bleibt die wirtschaftlich angespannte Situation jedoch für längere Zeit bestehen, könnte ich mir sehr gut vorstellen, dass TI den Index outperformen könnte. Die Texaner verfügen über eine fast makellose Bilanz und haben eine enorme Preissetzungsmacht inne. Die Tatsache, dass TI also einfach mehr ‚Fleisch am Knochen‘ hat als viele Konkurrenten, könnte dafür sorgen, dass das Unternehmen die Krise mit nur wenigen Kratzern überstehen könnte.

Aber Achtung: ‚Outperformen‘ muss nicht zwangsläufig gleichbedeutend mit grünen Vorzeichen bei TI sein. Möglich wäre auch, dass TI-Aktionäre in den kommenden Monaten einfach nur etwas geringere Verluste einfahren als Index-Investoren, falls es mit der Börse weiter bergab gehen sollte.

Risiken

Als zyklisches Unternehmen hängt TI voll und ganz vom weltwirtschaftlichen Klima ab. Die aktuell brisante Situation kann also auch für TI kurzfristig sehr sehr ungemütlich werden.

Zudem ist das Unternehmen zwar noch führend bei den Margen - ob sie auf lange Sicht immer auf diesem extrem hohen Niveau gehalten werden können, muss sich natürlich erst zeigen.

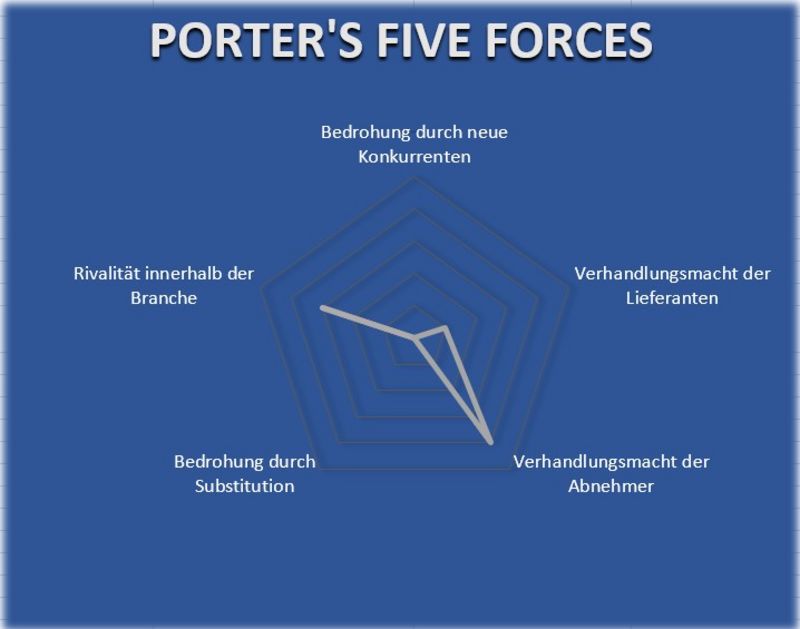

Porter’s Five Forces

Wenn man sich die einzelnen Unternehmen im PHLX Semiconductor ansieht, fallen einige prominente Namen auf, die TI nur zu gerne das Wasser abgraben würden. Aber auch die asiatische Konkurrenz, vornehmlich aus China, darf nicht unterschätzt werden, wie es der Konzern sogar selbst in seinen Jahresberichten anmerkt. Die Branchenrivalität ist neben den Abnehmern also ein Risikofaktor. Hier drücken sich konjunkturelle Risiken aus, die auch an einem starken Player wie TI keineswegs spurlos vorbeigehen würden. Die restlichen Faktoren bedürfen aus aktueller Sicht keiner Beachtung.

Texas Instruments gehört zu einem der besten Unternehmen, die ich bisher auf Cashkurs.com für Sie, lieber Leser, analysieren durfte. Die hohe Profitabilität, eine hohe bilanzielle Qualität sowie die hervorragende Aktionärspolitik sprechen für eine Investition, wobei die Aktie durchaus noch leiden könnte, falls es 2020 weiter ruppig an den Kapitalmärkten bleiben sollte.

Am 21. April werden übrigens die Zahlen zum ersten Quartal veröffentlicht. Wer also auf Nummer sicher gehen will, wartet diesen Termin ab, um mögliche böse Überraschungen zu vermeiden. Nichtsdestotrotz handelt es sich bei Texas Instrument um eines jener Unternehmen, denen man aufgrund der genannten Vorzüge das eine oder andere verhagelte Quartal gerne verzeiht.

Herzlichst

Ihr Christof von Wenzl

Quellen: morningstar.com, marketscreener.com, www.ti.com, guidants.com, wikipedia.de

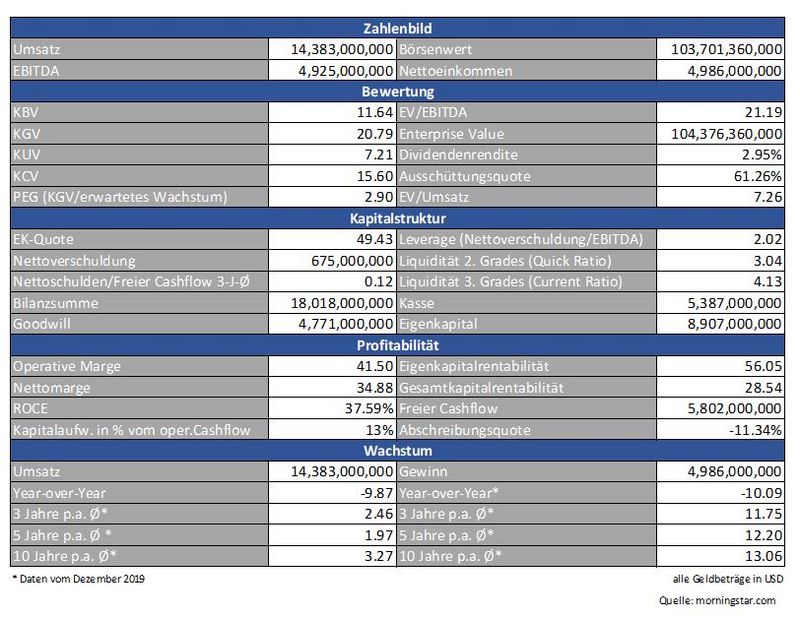

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten 4 auf morningstar.com verfügbaren Quartale berechnet.

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

Ihre Beiträge sind jedes Mal ein Schmankerl und haben auch schon zu der ein oder anderen Investment-Entscheidung beigetragen!